データの読み方講座01 -研究費編 日本の「研究費」はどこまで把握できるか

本講座では、科学技術イノベーション政策を考える基礎として、重要テーマごとに、どのようなデータがあるか、そのデータから何が言えるのか、どのような限界があるかについて、専門家が解説する。第1回は、日本の「研究費」を取り上げる。

- PROFILE

- 専門は、科学技術史・科学技術政策。東京大学工学部卒業後、科学技術庁(現文部科学省)を経てペンシルバニア大学科学史・科学社会学科博士課程修了。PhD。

研究費の全体像と把握できる情報

我が国の研究費の全体像は現在どうなっていて、それに関する情報はどこまで詳細に把握できるのだろうか。総務省の科学技術研究調査(科調統計)によれば、我が国の研究費の総額(2014年度実績)は18兆9713億円で、その支出源別内訳は民間が15兆4036億円、国・地方公共団体が3兆4894億円、外国が783億円である。これが我が国の研究費の全体であり、科調統計にはその研究主体別、性格別、分野別、費目別の内訳なども示されている。ただし、科調統計は研究実施者側からみたときの研究費の状況を示すものであって、研究費を支出する側からみたときの研究費の配分については詳しい情報を含んでいない。

政策的な観点からは政府が支出する研究費に関するデータが特に重要になるが、それは現在一元的に整理された形では利用できない。最もそれに近いのが、内閣府が毎年度とりまとめる「科学技術関係予算」(3兆4529億円(2015年度当初予算額))だが、その詳しい内訳は非公表となっている。このため、政府の研究費の全貌を詳しく把握しようとするとウェブ上などの公開情報をベースにした作業にどうしても頼らざるを得ないことになる。

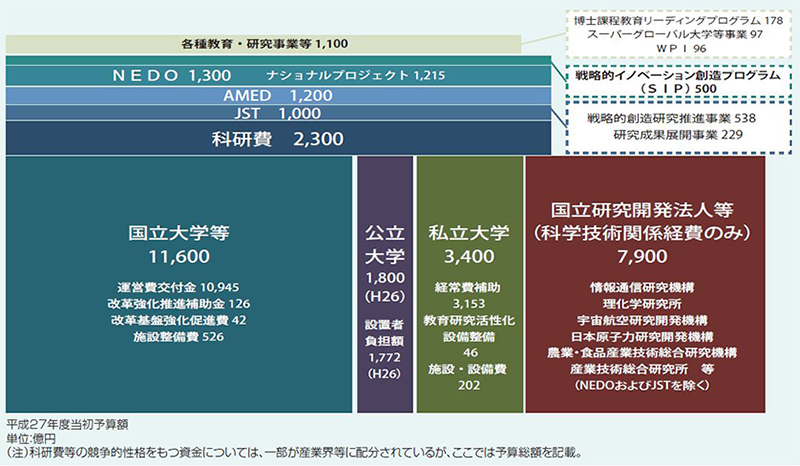

大学・国立研究開発法人等に対する公的資金支援

我が国では、政府の研究費のほとんど(94%程度*)が大学・国立研究開発法人等を受け手としていることを考えると、その部分のみを対象とした下図のような整理もできるだろう。ただし、この図には、「科学技術関係予算」からは除外されている国立大学法人運営費交付金のうち科学技術関係以外の部分やスーパーグローバル大学等事業なども含まれている。実際には、そうした資金も大学等の研究活動と分かち難い性格をもつ。図中では基本的に、下部に基盤的経費が、上部に公募型資金が配置されている。

図中の各資金について、公表資料からどの程度詳細な情報が得られるかはまちまちである。例えば、国立大学法人運営費交付金や私立大学経常費補助金については、それぞれ文部科学省と日本私立学校振興・共済事業団が個別大学への配分額を公表しているが、公立大学の設置者負担額(国から地方交付税交付金を受ける地方自治体が大学に支払う額)についての個別の情報はまとまった形で公表されていない。また、科研費については、制度全体の構造が比較的単純なこともあって、研究機関別、研究分野別、男女別などあらゆる切り口からの配分状況が詳細に公表されているのに対して、JST(科学技術振興機構)、AMED(日本医療研究開発機構)、NEDO(新エネルギー・産業技術総合開発機構)等の資金についてはそうした情報は公表されていない。

図中の各資金のなかで最も体系的な把握が難しいのは「各種教育・研究事業等」である。文部科学省の事業だけでも大小さまざまな事業があり、その網羅的な把握は容易でなく、個別の配分先への配分額についても、世界トップレベル研究拠点プログラム(WPI)など一部の大型プログラムでは報告書などの記述を通して明らかにされるが、基本的には公表されていない。このような状況があるために、我が国の公的な研究費の流れの総体的な把握が困難になっている。

国立大学の財務諸表の扱い方

我が国の公的な研究費の大半を使用している国立大学に関していえば、国立大学法人会計基準に従って毎年度作成・公表される財務諸表が一つの補助的な情報源となる(公立大学や国立研究開発法人の財務諸表も同様に有用であるが、私立大学の財務諸表には詳細な情報が含まれていない場合が多い)。財務諸表には、運営費交付金、学生納付金、寄付金などの収入と、教育経費、研究経費、人件費などの支出に関する情報が記載されており、科研費を含む各種補助金の明細なども含まれている。

しかし、国立大学の財務諸表を政策分析に用いる際には、多くの落とし穴に気をつけなければならない。例えば、損益計算書上では、受託研究・受託事業で雇用されている特任教員の人件費は「教員人件費」ではなく「受託研究費」「受託事業費」に計上されるが、科研費の直接経費で雇用されている場合は損益計算書上に現れず、間接経費で雇用されている場合は「教員人件費」に計上されるなど、非常に複雑な仕組みになっている。また、財務諸表上に記載されている補助金の名称と、通常使われる補助金制度の名称の一対一対応の整理が必ずしも容易ではないなどのハードルもある。

今後への期待と改善策

今後は、政府研究費に関し、入手可能なデータがより充実してくることも予想される。現在非公開となっている府省共通研究開発管理システム(e-Rad)は、今後数年のうちにリニューアルされる予定であり、よりデータの網羅性が増すことが期待され、府省間の調整いかんによっては公開への道が開ける可能性もあるだろう。民間のサービスでも、国内では「日本の研究.com」で公開されているデータベースがあり、世界的にはグローバルな包括的研究者データ収集システムともいえるORCiDや、欧米のファンディングのデータ分析ツールを提供するÜber Researchが台頭してきている。ただ、e-Radなども、近年内外で増加してきている、機関レベルに配分される資金の情報が欠けているといった限界も抱えている。そうした問題を解決していくためには、財務諸表の様式の改善や、政府の研究費制度の体系的なナンバリングなど、種々の方策が考えられるだろう。

* 各年度のNISTEP『科学技術指標』を参照。約4%が企業に、約2%が非営利団体を受け手としている。